Rincari medi del 13%. Per gli istituti online invece il canone cala dell’8%. Ma le banche tradizionali propongono sempre più occasioni per ottenere sconti

La spesa per il conto corrente rappresenta un parametro molto importante per i risparmiatori. E dipende sia dai costi fissi, come il canone di tenuta del conto stesso e delle carte di pagamento, sia dalle commissioni applicate dalla banca sulle principali operazioni. Il settore bancario italiano sta vivendo un periodo di profonda trasformazione. Con l’inflazioneCon il termine inflazione si indica l’incremento dei prezz... Leggi molto alta, infatti, lasciare il denaro sul conto corrente rischia di tradursi in una significativa svalutazione della liquidità disponibile. Nel frattempo, mentre per i risparmiatori si pone il problema di come affrontare gli effetti negativi dell’inflazioneCon il termine inflazione si indica l’incremento dei prezz... Leggi, per le banche si registrano ricavi in crescita. Questa tendenza ha riacceso l’attenzione sulla necessità di ridurre il costo dei conti.

Anche Abi, l’Associazione bancaria italiana, ha evidenziato lo scorso maggio una tendenza da parte dei principali istituti di credito ad attuare politiche mirate a rendere meno costosi i conti correnti per i clienti. Una nuova indagine dell’Osservatorio ConfrontaConti.it ha analizzato l’attuale panorama del mercato bancario per verificare il modo in cui le banche stanno operando per ridurre i costi dei conti correnti.

Conto corrente, crescono i costi. Ma non per le banche online

I dati raccolti confermano come il mercato segua due linee di sviluppo completamente differenti. Da una parte ci sono le banche online che oggi propongono costi più bassi rispetto allo scorso anno. Con un leggero calo del canone, dei costi delle carte e delle principali operazioni bancarie. Dall’altra parte, invece, ci sono gli istituti tradizionali, alle prese con costi di gestione ben più alti, che fanno registrare un aumento netto delle spese fisse dei conti.

Tra le banche tradizionali, però, si registra un’ulteriore tendenza, questa volta positiva per i risparmiatori. Per i clienti che scelgono di aprire un conto con questo tipo di banca, infatti, ci sono diversi modi per ottenere uno sconto o un azzeramento del canone che rappresenta il costo principale per la tenuta del conto con un importo di oltre 62 euro all’anno in media.

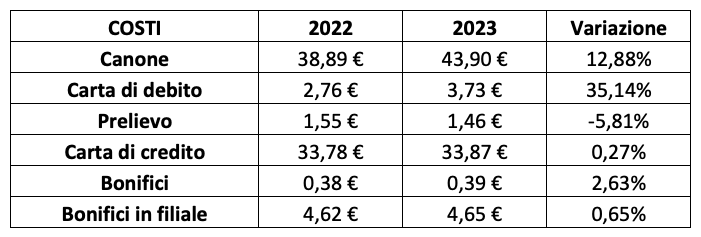

Come cambia il costo del conto corrente

I dati raccolti dall’indagine confermano un aumento netto del canone annuo per la tenuta del conto corrente. In media, nel confronto tra 2022 e 2023, si passa da 38,89 euro a 43,90 euro con un rincaro del +13%. Mantenere un conto corrente costa circa 5 euro in più all’anno.

Aumento significativo, anche se l’importo in valore assoluto è ridotto, per la carta di debitoLa carta di debito è uno strumento di pagamento elettronico... Leggi che tocca una media di 3,73 euro (+35%). L’aumento del costo della carta di debitoLa carta di debito è uno strumento di pagamento elettronico... Leggi, essenziale per poter utilizzare i fondi presenti sul conto, rappresenta, di fatto, un aumento indiretto del canone di tenuta.

Diverse banche hanno optato per aumentare il canone della carta di debitoLa carta di debito è uno strumento di pagamento elettronico... Leggi lasciando fermo il costo fisso del conto corrente. Per quanto riguarda gli altri costi, invece, si registrano poche variazioni. Leggero calo per la commissione sul prelievo presso gli ATM di un’altra banca in Area euro (-5,8%) mentre il prelievo all’Atm della propria banca resta un’operazione a costo zero (senza requisiti o raggiungendo un importo minimo per l’operazione).

Variazioni minime per le commissioni sui bonifici, sia in filiale che online. Stabile anche la carta di creditoLa carta di credito è uno strumento di pagamento elettronic... Leggi (viene preso in considerazione il costo della carta di creditoLa carta di credito è uno strumento di pagamento elettronic... Leggi “base”, spesso chiamata Classic, proposta dai vari istituti). Il canone annuo è, in media, di poco inferiore ai 34 euro.

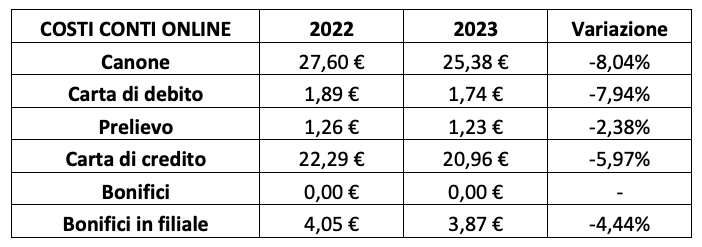

Le banche online convengono

Le banche online continuano ad essere la scelta conveniente per poter gestire il proprio denaro con spese minime o, in molti casi, azzerate. Il canone annuo, infatti, è in calo del -8% rispetto allo scorso anno, con un valore medio di 25,38 euro. La carta di debitoLa carta di debito è uno strumento di pagamento elettronico... Leggi è spesso gratuita e il costo medio che emerge dalle proposte analizzate è di appena 1,74 euro all’anno. Da segnalare anche un calo delle commissioni per il prelievo (ora pari a 1,23 euro per operazione). In calo anche il costo annuo della carta di creditoLa carta di credito è uno strumento di pagamento elettronic... Leggi, ora pari a 20,96 euro (-6%).

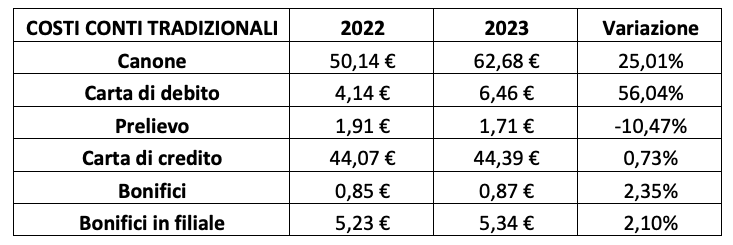

Aumentano i costi fissi dei conti delle banche tradizionali

A differenza delle banche online, le banche tradizionali registrano un rincaro netto del canone medio del conto. I dati raccolti dall’indagine, infatti, confermano un canone medio di 62,68 euro all’anno, in crescita del +25% rispetto ai dati dello scorso anno. Ma non è il solo costo fisso che aumenta. Anche la carta di debitoLa carta di debito è uno strumento di pagamento elettronico... Leggi, infatti, costa di più, raggiungendo un canone di tenuta di 6,46 euro all’anno (+56%). Si riducono invece i costi per il prelievo presso gli Atm di un’altra banca (1,71 euro) mentre restando sostanzialmente stabili sia le commissioni per i bonifici che il costo della carta di creditoLa carta di credito è uno strumento di pagamento elettronic... Leggi (in media pari a 44,39 euro all’anno).

Ridurre i costi fissi del conto corrente rispettando alcune condizioni

Le banche tradizionali analizzate, nonostante gli aumenti indicati, offrono però ai nuovi clienti l’opportunità di ridurre i costi . In particolare quella di abbassare fino ad azzerare il canone di tenuta. Nel 50% dei conti analizzati, infatti, è previsto uno sconto sul canone nel caso in cui il cliente imposti l’accredito dello stipendio o della pensione.

Da notare, inoltre, che le banche tradizionali propongono sconti dedicati ai clienti più giovani (l’età target varia tra i 27 e 35 anni in base alla proposta della banca) nel 57% dei casi. Inoltre, il 15% delle banche analizzate propone uno sconto in caso di apertura online del conto corrente rispetto all’apertura in filiale. Il 35% delle banche tradizionali, invece, propone un conto online più economico (anche se spesso con un’operatività più limitata).