Tra esenzioni, parcella notarile ridotta e credito d’imposta, il Decreto Sostegni Bis contiene diverse agevolazioni per gli under 36

Favorire l’accesso ai muti prima casa per gli under 36, anche lavoratori atipici. Un obiettivo preannunciato dal premier Mario Draghi in occasione della presentazione del Pnrr (Piano nazionale di ripresa e resilienza) e che si concretizzerà con il Decreto Sosteni Bis, in fase di discussione.

Agli under 36 verrà data la possibilità di sottoscrivere finanziamenti fino al 100% del valore dell’immobile, grazie alla garanzia prestata dallo Stato. Ma non solo. Tra le altre agevolazioni presenti nella bozza del Decreto Sostegni Bis ci sono l’esenzione dalle imposte di registro, ipotecaria, catastale e sostitutiva, un onorario notarile ridotto e, per gli immobili soggetti a Iva, un credito di imposta da recuperare attraverso la dichiarazione dei redditi.

Misure che, in soldoni, si traducono in un risparmio non indifferente, che diventa ancora più consistente nel caso di acquisto di un immobile di nuova costruzione. Per comprendere l’entità del risparmio, Facile.it e Mutui.it hanno fatto delle simulazioni, analizzando sia l’acquisto da un privato sia l’acquisto da un impresa, con vendita quindi soggetta a Iva.

“I giovani hanno tanta voglia di comprare casa, ma spesso devono fare i conti con una disponibilità economica limitata – spiega Ivano Cresto, managing director prodotti di finanziamento di Facile.it – Per questo motivo, qualsiasi intervento che riduca le spese a carico di chi vuole acquistare la prima abitazione è positivo. Nella sua forma attuale, la bozza del Decreto porta dei benefici soprattutto ai giovani che scelgono di acquistare un immobile di nuova costruzione; questo potrebbe anche stimolare la domanda di nuove abitazioni ad alta efficienza energetica, con evidenti benefici per l’intero settore immobiliare e, più in generale, per il patrimonio abitativo nazionale”.

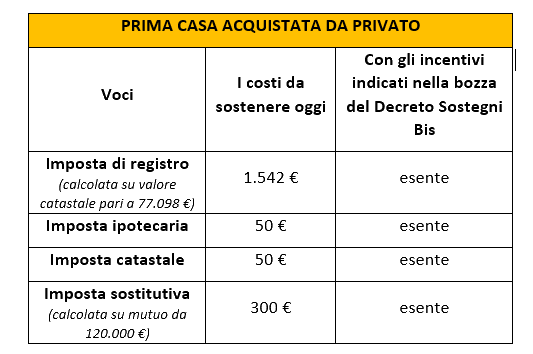

La simulazione: l’acquisto da un privato

Quando si compra una prima casa direttamente da un privato, l’acquirente deve pagare l’imposta di registro pari al 2% del valore catastale dell’immobile, l’imposta ipotecaria di 50 euro e quella catastale, sempre pari a 50 euro. A questi costi si aggiunge l’imposta sostitutiva sui finanziamenti, pari allo 0,25% del valore del mutuo concesso dalla banca.

Un under 36 che compra un immobile da 150mia euro (con valore catastale pari a 77.098 euro) dovrebbe pagare un’imposta di registro pari a 1.542 euro, a cui vanno sommati 100 euro per le due imposte, quella ipotecaria e quella catastale. A questi importi si aggiunge l’imposta sostitutiva sul mutuo che per un finanziamento da 120mila euro è pari a 300 euro.

Se la bozza del Decreto Sostegni Bis venisse approvata nell’attuale formula, grazie alle esenzioni il risparmio per il giovane acquirente sarebbe di 1.942 euro, a cui si sommerebbe il risparmio ottenuto dalla riduzione dell’onorario del notaio.

La simulazione: l’acquisto da un’impresa

Un acquirente alle prese con l’acquisto di una prima casa di nuova costruzione da un’impresa, con vendita soggetta a Iva, oltre a sostenere l’imposta di registro (200 euro), quella ipotecaria (200 euro) e quella catastale (200 euro), deve versare l’Iva agevolata al 4% e, in caso di mutuo, l’imposta sostitutiva sui finanziamenti (0,25% del valore concesso).

Se, ancora una volta, ipotizziamo l’acquisto di un immobile di nuova costruzione del valore di 150mila euro, il giovane acquirente dovrebbe quindi sostenere una spesa pari a 600 euro per le tre imposte (ipotecaria, di registro e catastale), 6mila euro di Iva agevolata e 300 euro per l’imposta sostitutiva sul mutuo.

Secondo l’attuale formulazione della bozza, l’under 36 potrebbe ottenere l’esenzione dalle imposte, con un risparmio di 900 euro, e un credito di imposta di 6mila euro, pari all’Iva sul valore dell’immobile. Il credito non dà luogo a rimborsi ma, come specifica la bozza del decreto, “può essere portato in diminuzione dalle imposte di registro, ipotecaria, catastale, sulle successioni e donazioni dovute sugli atti e sulle denunce presentati dopo la data di acquisizione del credito, ovvero può essere utilizzato in diminuzione delle imposte sui redditi delle persone fisiche dovute in base alla dichiarazione da presentare successivamente alla data dell’acquisto o utilizzato in compensazione”. Anche in questo caso si andrebbe ad aggiungere il risparmio ottenuto grazie alla riduzione dell’onorario del notaio.